ガイダンス

虫歯の話

『歯が痛い』から始って、断続的な『痛み』に慣れて行き、

ある日『我慢の限界』がやって来て歯科に通うという方がいらっしゃいます。

◎虫歯と判っていて放置していると、最終的には必ずその歯を失います。

◎最悪の場合は周りの歯も失ってしまいます。

『もっと早く受診して治療していれば…』と嘆いても後の祭りです。

住宅ローンの話

『ローン返済が苦しい』から始って、『延滞・月遅れ』が起こって、

ついに『滞納状態』になってしまい、金融機関から督促や呼出を受けることに。

◎ご自分の非を責められるからと放置していると、最終的には必ずマイホームを失います。

◎最悪の場合は『連帯債務者』や『連帯保証人』、『ご家族』などに迷惑をかけることに。

2つの共通点は早期の治療(対策)が大切ということです。

◎任意売却は最悪のケースを避ける治療の1つです!

以下、詳しくご説明いたしますが、『判りにくい点』・『素朴な疑問』などございましたら

メールでも電話でもお問合せ下さい。

◆借入先からの取立て、自己破産の手続きなどで何もかもが嫌になる。

◆来訪者が怖い。 電話に出たくない。 郵便物の開封すらしたくない。

◆誰にも相談できない。 誰とも話したくない。

◆すでに手遅れだと思い込み、イライラして精神的に不安定な毎日。

◆『任意売却』を勧める不動産業者に騙されるかもしれない。

過去にお話を伺った方々の本音の一部です。

精神的に弱ってしまうと、どうしても否定的な考えが先行してしまいます。

まずは話を聞いてもらい、もやもやした気持ちを晴らす必要があると思います。

相談する行為そのものが大きなエネルギーを必要とすることも承知しております。

警戒心や不安でその一歩が踏み出せないことも理解しております。

それでも話すことで精神的なダメージを回復しながら、対策を考えることをお勧めしております。

ここまで読んで頂いてありがとうございます。

私個人の考えは『自己主張』で取り上げていますので、是非ついでにご一読下さい。

『歯が痛い』から始って、断続的な『痛み』に慣れて行き、

ある日『我慢の限界』がやって来て歯科に通うという方がいらっしゃいます。

◎虫歯と判っていて放置していると、最終的には必ずその歯を失います。

◎最悪の場合は周りの歯も失ってしまいます。

『もっと早く受診して治療していれば…』と嘆いても後の祭りです。

住宅ローンの話

『ローン返済が苦しい』から始って、『延滞・月遅れ』が起こって、

ついに『滞納状態』になってしまい、金融機関から督促や呼出を受けることに。

◎ご自分の非を責められるからと放置していると、最終的には必ずマイホームを失います。

◎最悪の場合は『連帯債務者』や『連帯保証人』、『ご家族』などに迷惑をかけることに。

2つの共通点は早期の治療(対策)が大切ということです。

◎任意売却は最悪のケースを避ける治療の1つです!

以下、詳しくご説明いたしますが、『判りにくい点』・『素朴な疑問』などございましたら

メールでも電話でもお問合せ下さい。

◆借入先からの取立て、自己破産の手続きなどで何もかもが嫌になる。

◆来訪者が怖い。 電話に出たくない。 郵便物の開封すらしたくない。

◆誰にも相談できない。 誰とも話したくない。

◆すでに手遅れだと思い込み、イライラして精神的に不安定な毎日。

◆『任意売却』を勧める不動産業者に騙されるかもしれない。

過去にお話を伺った方々の本音の一部です。

精神的に弱ってしまうと、どうしても否定的な考えが先行してしまいます。

まずは話を聞いてもらい、もやもやした気持ちを晴らす必要があると思います。

相談する行為そのものが大きなエネルギーを必要とすることも承知しております。

警戒心や不安でその一歩が踏み出せないことも理解しております。

それでも話すことで精神的なダメージを回復しながら、対策を考えることをお勧めしております。

ここまで読んで頂いてありがとうございます。

私個人の考えは『自己主張』で取り上げていますので、是非ついでにご一読下さい。

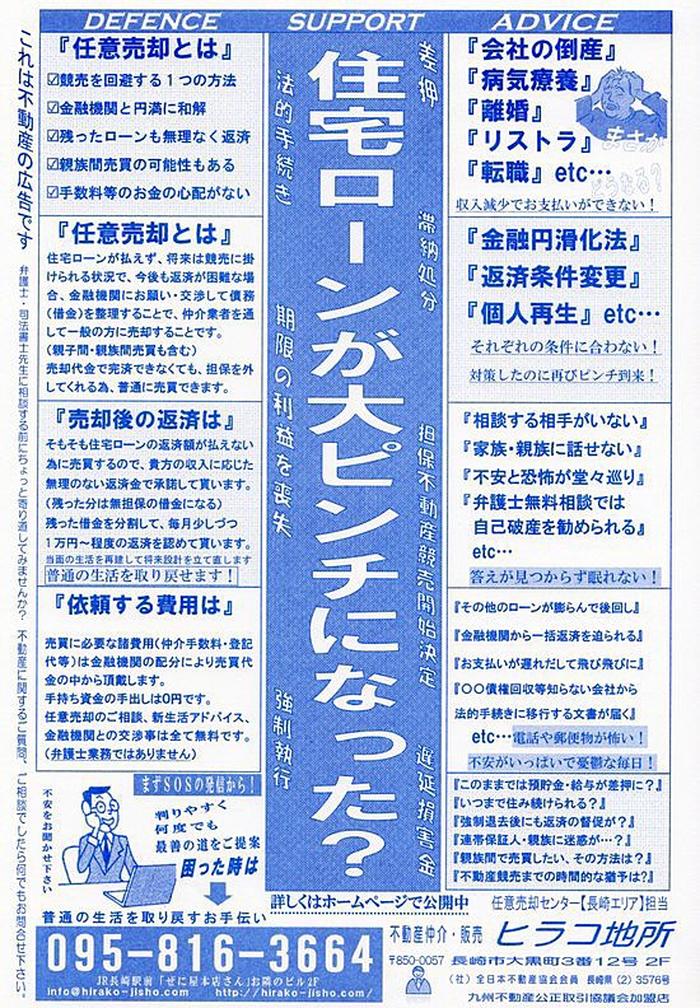

任意売却とは

住宅ローンが返せなくなったら??

払いたくても払えない!!

今後どうなるの?!

◎不動産を担保に借入金がある場合(住宅ローンなど)、様々な理由でお支払いの滞り・滞納が続いてしまい一定期間が経過すると、金融機関等が貸金の回収の為に裁判所を通して競売手続きを申立てることで強制的に不動産の処分・換金をすることになります。

◎競売になる前に金融機関等にお願い・交渉して債務(借入金残高)を整理することで、不動産会社を通じて一般の方に売却することを任意売却と呼びます。

売却代金よりも借入残高が大幅に上回っており、明らかに全額返済できない場合であっても、債権者(金融機関など)が抵当権を外してくれるため、普通に売買できるということです。 普通であるが所以は【自分で契約書に判を押す】【引越など契約条件を話合いで決める】という点であり、所有者が自己所有物を自分の意思で売るということです。

◎不動産を売却することで毎月の住宅ローンから開放されます。 新生活は賃貸住宅やご実家などで始まるわけですが、売却代金で不足した残りの借入金を毎月少しづつ支払っていくことで生活を立て直すという方法です。

※言い換えるとお支払いの延滞・滞納が続いて一定期間が経過しない限り、金融機関等(債権者)は具体的な任意売却の交渉に応じることがありません。

※金融機関の担当者は、1,2回の滞納だけでは『支払い能力がない』と判断できないのです。

※金融機関等からの督促や面談に対して完全な無視、拒否を続けることは、後々のことを考えれば得

策ではありません。(精神面でもあまり良くない)

具体的に言うと…

どうやっても払えない? もう無理?

自己破産しかない?

競売で家を追い出される?

不動産競売をSTOPさせて新生活をはじめませんか。 自己破産は状況に応じて選択しませんか。

払いたくても払えない!!

今後どうなるの?!

◎不動産を担保に借入金がある場合(住宅ローンなど)、様々な理由でお支払いの滞り・滞納が続いてしまい一定期間が経過すると、金融機関等が貸金の回収の為に裁判所を通して競売手続きを申立てることで強制的に不動産の処分・換金をすることになります。

◎競売になる前に金融機関等にお願い・交渉して債務(借入金残高)を整理することで、不動産会社を通じて一般の方に売却することを任意売却と呼びます。

売却代金よりも借入残高が大幅に上回っており、明らかに全額返済できない場合であっても、債権者(金融機関など)が抵当権を外してくれるため、普通に売買できるということです。 普通であるが所以は【自分で契約書に判を押す】【引越など契約条件を話合いで決める】という点であり、所有者が自己所有物を自分の意思で売るということです。

◎不動産を売却することで毎月の住宅ローンから開放されます。 新生活は賃貸住宅やご実家などで始まるわけですが、売却代金で不足した残りの借入金を毎月少しづつ支払っていくことで生活を立て直すという方法です。

※言い換えるとお支払いの延滞・滞納が続いて一定期間が経過しない限り、金融機関等(債権者)は具体的な任意売却の交渉に応じることがありません。

※金融機関の担当者は、1,2回の滞納だけでは『支払い能力がない』と判断できないのです。

※金融機関等からの督促や面談に対して完全な無視、拒否を続けることは、後々のことを考えれば得

策ではありません。(精神面でもあまり良くない)

具体的に言うと…

どうやっても払えない? もう無理?

自己破産しかない?

競売で家を追い出される?

不動産競売をSTOPさせて新生活をはじめませんか。 自己破産は状況に応じて選択しませんか。

◎不動産を売却して住宅ローンの残金に充当、残った部分を一般のローンとして少しづつ返済する方法です。

親子間の売買、親族間の売買によって、賃貸契約に基づきそのまま居住を継続できるケースもあります。

売却(手放す)という点では不動産競売と同じに思えますが、異なる点が多数あります。

売却(手放す)という点では不動産競売と同じに思えますが、異なる点が多数あります。

◎売買に必要な仲介手数料や登記費用、差押解除費用などは売却代金でお支払いする形のため

ご自分でお金を準備する必要がありません。

◎家賃+1万円〜3万円程度の負担で普通の生活を取り戻せるチャンスがあります。

ご自分でお金を準備する必要がありません。

◎家賃+1万円〜3万円程度の負担で普通の生活を取り戻せるチャンスがあります。

- 自己破産の場合は0円です。 ご年収や債権者の数に応じて負担額が異なります。

※普通に考えたら「簡単なことができない」又は「できそうにない事ができた」というような特殊ケースが存在します。 任意売却を知らない人には≪摩訶不思議な世界≫に見えます。

≪物≫≪お金≫≪時間≫≪人≫の複雑なパズルを完成させるが如しです。

※不動産の売却を通して金融機関等とローン返済に困った方との“橋渡し”をするのが任意売却業者の仕事です。

お互いの利益が反している為、第三者が仲立ち・調整することで円満解決を目指せるのです。

※当店に依頼する・しないを気にされる必要などございません。

また「連帯債務者」、「連帯保証人」の立場の方でお困りの方もまずはご相談下さい。

任意売却チラシ

任意売却の特徴

ご自分の意思で売却する!

不動産を売却する権限はご自身にあります。 不動産競売と違って一方的(強制的)に退去を迫られることはありません。

但し、『売却価格』・『売却相手』・『売却期間』については債権者(金融機関などの担保権者)の

管理下にあります。

買主様が無理(不当)な要求をしていると判断すれば、当然ながら断る権利があります。

当店では『そのまま居住を続けたい』という相談が1番多く寄せられています。

簡単な話ではありませんが、誰が落札するのか分からない競売よりも可能性は高いと思います。

売却して退去する場合でも、買主様にご理解、協力を頂くことで、ある程度の売却条件を受入れて貰えることも可能です。

※任意売却は金融機関など(債権者)の合意・承諾のもとで買主様との契約事を進めていきますが、金融機関等の事情や買主様の事情によって不成立になることもありえます。 また、一般市場で売れそうにない物件(事件・事故・違法建築)などは買手が見つかりません。

不動産競売を回避する有利な方法・手段ですが、残念ながら万能(絶対)ではありません。

※任意売却での契約が不成立となり、売却期間が過ぎてしまった場合は、不動産競売手続きに移行されるリスクがあります。

「不動産競売」と「任意売却」の違いを例えると

競 売:実は主人公ではない。

他人の描いたシナリオの中で、演じたくない単純な斬られ役を命じられる。

お決まりのパターンで結果が見えており、演者も観客も面白くない。

命じられた配役にはアドリブが許されない。

お決まりのパターンで結果が見えており、演者も観客も面白くない。

命じられた配役にはアドリブが許されない。

任意売却:サポートを得て、自分もシナリオ制作に参加しながら主人公を演じる。

結末は未定であり、ハッピーエンドかバッドエンドか、或いはそれ以外かは進行状況によって異なる。

制約がある中で、主人公が答え探しをするという見所あるドラマです。

制約がある中で、主人公が答え探しをするという見所あるドラマです。

任意売却の流れ

タイムリミットを逆算する!

ご相談

1 現時点の住宅ローン返済状況やその他の借入状況を確認させていただきます。

2 滞り・滞納月数に応じてスケジュールを逆算し、最悪の場合の退去期限をお伝えします。

3 貴方様のご要望(居住の継続・引越協力・新生活準備金など)を伺った上で、任意売却が

可能か不可能か、もしくは競売の方が得策なのかをご提案いたします。

また『競売を避けたい理由』を明確にして、最優先事項を浮き彫りにします。

任意売却の申出・売出しスタート

1 当店にご依頼をいただけましたら、当店が債権者(金融機関など)と交渉の窓口になるために専任媒介契約を締結させて頂きます。(不動産売却は当店1社が担当)

2 滞納期間が累積3〜6ヶ月の時点で、融資を受けた金融機関の窓口から保証会社(サービサー)へ管轄が移りますので、その段階で当店が任意売却の交渉をスタートします。

1 当店にご依頼をいただけましたら、当店が債権者(金融機関など)と交渉の窓口になるために専任媒介契約を締結させて頂きます。(不動産売却は当店1社が担当)

2 滞納期間が累積3〜6ヶ月の時点で、融資を受けた金融機関の窓口から保証会社(サービサー)へ管轄が移りますので、その段階で当店が任意売却の交渉をスタートします。

※この期間は返済がストップしたままの状態です。

3 債権者が簡易査定した価格以上で売却スタート価格が決定します。(当店査定額は参考程度)

債権者が銀行系保証会社の場合は売却期間は売出しから原則3ヶ月以内が目安です。

債権者が旧住宅金融公庫の場合は売出しから原則6ヶ月以内となります。

4 広告活動については貴方様の希望を極力優先いたしますが、集客が難しい場合は写真・間取などの掲載や案内会の実施も視野に入れて頂きます。

※当然ながら任意売却等の記載は一切ありません。 購入希望者のみ事情を説明いたします。

※売却する為の価格調整(値下げ)については当店が債権者と交渉いたします。

売買契約の締結

1 購入希望者が決まった場合、貴方様のご要望を理解してもらった上で購入予約を受付します。

2 債権者に売却価格の了解を得て、売買契約を締結します。

3 売買契約には引渡日(代金決済日)を予定する必要があります。

2 債権者に売却価格の了解を得て、売買契約を締結します。

3 売買契約には引渡日(代金決済日)を予定する必要があります。

貴方様は約束の期日までに引越しを完了する義務がございます。

※引越費用が捻出できる場合は、貴方様のご要望により当店が事前に立替いたします。

代金決済・引渡し

1 当店が代金決済日(取引日)までに各債権者との打合せを全て完了します。

2 売却後の残債務(残った借入金)の返済について具体的にアドバイスいたします。

3 残債務の返済方法について債権者が面談に伺います。(債権者によっては決済日後)

4 当日は各債権者・貴方様・買主・司法書士・当店などが一同に会して手続きを行います。

2 売却後の残債務(残った借入金)の返済について具体的にアドバイスいたします。

3 残債務の返済方法について債権者が面談に伺います。(債権者によっては決済日後)

4 当日は各債権者・貴方様・買主・司法書士・当店などが一同に会して手続きを行います。

※貴方様は欠席を希望することができます。《当店の特徴 ご参照下さい》

任意売却≠自己破産

自己破産は債務整理の最終手段!

◎住宅ローン以外の借金が大きく膨れ上がり、返済不能の状態になって余儀なくされるケースです。

◎貴方様自らが裁判所に破産の申立てを行い、免責決定を受けて借金を免除してもらいます。

※連帯債務者、連帯保証人がいる場合は注意が必要です。

◎住宅ローン以外の借金が大きく膨れ上がり、返済不能の状態になって余儀なくされるケースです。

◎貴方様自らが裁判所に破産の申立てを行い、免責決定を受けて借金を免除してもらいます。

※連帯債務者、連帯保証人がいる場合は注意が必要です。

ご自分が借金を逃れてもその借金は彼らに請求され続けます。 自己破産の連鎖が起こりえます。

任意売却は売却の方法で、法的整理による債務整理ではありません!

◎不動産を売却しても残債務(返済義務がある残った借入金)がなくなる訳ではありません。

◎不動産を売却しても残債務(返済義務がある残った借入金)がなくなる訳ではありません。

住宅ローンの借入残高(遅延損害金含む)を返済する手段として、不動産を売却し、残った分を無担保の借入金として返済することになります。

その住宅ローンの通りに返済するのではなく、貴方様が月々お支払いできる額を債権者と協議・和解をして頂きます。

その住宅ローンの通りに返済するのではなく、貴方様が月々お支払いできる額を債権者と協議・和解をして頂きます。

「借金は返すのが当たり前」の通り、不動産売却代金で返せる分だけ返済して、残りの借金を何年かかっても少しずつ返せる範囲内で返していくということです。

不動産売却とローン組換えが1セットになったイメージです。

「借金を0円にする」為には残り全額を返済するか自己破産するかの二者択一となります。

債権者が債権譲渡して新しい債権者が返済相手になる場合には、協議によって返済条件変更などのチャンスが訪れる時もあります。 誠意をもって粘り強く交渉する努力が必要です。

不動産売却とローン組換えが1セットになったイメージです。

「借金を0円にする」為には残り全額を返済するか自己破産するかの二者択一となります。

債権者が債権譲渡して新しい債権者が返済相手になる場合には、協議によって返済条件変更などのチャンスが訪れる時もあります。 誠意をもって粘り強く交渉する努力が必要です。

任意売却の登場人物

任意売却の関係図です

◎貴方様からの依頼ですから、当店は貴方様の要望をできる限り債権者と交渉するスタンスです。

◎図の通り、任意売却そのものは法的整理ではありません。

任意売却を進める前に

早めの対処が良い結果を生む

◎ご返済が滞り始めると、時間の経過の分だけ選べたはずの選択肢が少なくなります。

任意売却を決断する前に『返済猶予制度』、『ローンの組換え』、『親族による返済』、『個人再生』等の方法について、可能性を追求できる時間が欲しいものです。

◎ご自身が今、どういう状況にあるのかを客観的に知る必要があります。

◎目標を定めた上で、最善の道を探ることでしか希望に近い結果は残せません。

最善策は人それぞれです。 まずは検討時間の確保から。

知らないまま・人任せで本当に良いのか?

◎ご自分の状況を判った上で様々な方法論を知ることは少なくとも損ではありません。

◎何を選択するかはご自分で決めて良いのです。 決めなかった後悔もありません。

◎何もしなかった結果(人任せ)に対しては、最終的にご自分を責めることになります。

任意売却こぼれ話

大手の不動産会社が参入しない理由

◎1つの案件にかかる時間・手間が多く、場合によっては成約まで1年以上となります。

1年以上かけて1件の手数料では、社員数が多い会社には不採算な部門です。

1人の担当者がその物件にかかりっきりにならざるをえない状況が問題となります。

1人前の実務能力を身に着けるまでには数多くの苦い経験・失敗が必要になります。

担当者個人の力量いかんで会社そのもののマイナス評価につながるからです。

1人の担当者がその物件にかかりっきりにならざるをえない状況が問題となります。

1人前の実務能力を身に着けるまでには数多くの苦い経験・失敗が必要になります。

担当者個人の力量いかんで会社そのもののマイナス評価につながるからです。

◎必ず成約する(売買できる状態)とは限らない為、購入希望者に紹介しづらい。

◎大量のビジュアル広告が主体のため、販売手法が制限される任意売却はイレギュラーです。

◎大手会社のブランドイメージに副わない。

胡散臭さがつきまとう理由

◎任意売却そのものは古くからあります。もともとは金融機関等(債権者)が付合いのある特定の不動産会社に

◎大量のビジュアル広告が主体のため、販売手法が制限される任意売却はイレギュラーです。

◎大手会社のブランドイメージに副わない。

胡散臭さがつきまとう理由

◎任意売却そのものは古くからあります。もともとは金融機関等(債権者)が付合いのある特定の不動産会社に

処理を任せていた感があります。その中には悪知恵が働く者もいて、過去には色々な手口で所有者(債務者)・買主様を欺き、自分の儲けを増やしたという話もあります。 宅建業法違反、民法上の違法行為などさまざまです。

◎普通売買も同じですが、それ以上に契約後も絶対大丈夫とは言い切ることができません。

所有者からすれば話が流れて最悪の場合は競売にかけられて、買主様からすれば話が流れる理由がよく理解できずに不満(不信感)を抱くこともあります。

◎任意売却を成立させる為には、その不動産に係わる利害関係人の調整・承諾が必要です。

充分に説明しようにも法的な内容と登場人物が多すぎて、完璧に理解させる事が困難です。

◎『よく判らない』から不安になり、警戒して、最後には『あぶない話』となりがちです。

ちょっとした説明不足・勘違いが、相手に誤解を与え、『騙された』と認識されてしまいます。

説明する業者の誠意と理解度が説明を受ける所有者・買主様に多大な影響を与えます。

不誠実な知ったかぶりの業者に振り回される(された)話も少なくありません。

説明する業者の誠意と理解度が説明を受ける所有者・買主様に多大な影響を与えます。

不誠実な知ったかぶりの業者に振り回される(された)話も少なくありません。

◎任意売却を取扱う業者は仲介手数料を頂戴する為に仕事をします。

私個人の意見ですが『弱者救済・社会貢献』を謳うのは後付けの理論だと思います。

しかし、本当に時間・手間・精神的なプレッシャーがかかるこの仕事はとてもじゃないけど

利益追求だけでは継続できないものだと感じています。

利益追求だけでは継続できないものだと感じています。

◎不動産市況の低迷が不採算の不動産会社を産出し、一時的に新規の任意売却業者を輩出している状況ですが、

何れ自然淘汰されて一定の数に収束するものと予想されます。

買主様の大きな勘違い

◎任意売却の不動産を競売物件と混同してしまい、とにかく激安で買えると誤解しがちです。

◎任意売却の不動産を競売物件と混同してしまい、とにかく激安で買えると誤解しがちです。

所有者・債権者の事情も考えず、ご自分の都合だけで足元を見るのでは購入できません。

◎不動産競売であっても最高買受額で落札した人が購入できるシステムです。

競売は室内の見学不可、詳細の調査不可、購入後の負担が未知数での取引が原則です。

競売物件と同じ土俵で論ずることはできません。

そもそも競売物件での住宅ローン利用については高いハードルがあります。

フルローン希望の場合は、不動産会社等に落札して貰った後に2次取得という方法が一般的になり、その分の御礼相当分が必要になるかと思います。

競売物件と同じ土俵で論ずることはできません。

そもそも競売物件での住宅ローン利用については高いハードルがあります。

フルローン希望の場合は、不動産会社等に落札して貰った後に2次取得という方法が一般的になり、その分の御礼相当分が必要になるかと思います。

◎所有者が借りた住宅ローンの抵当権が、購入後に自分の負担として残ると誤解される方が大多数ですが、

売買代金を支払う時(所有権移転・引渡し)に同時に抹消手続きを行います。

前所有者の抵当権はキレイに無くなって、ご自分が借りた分だけの抵当権が付きます。

前所有者の抵当権はキレイに無くなって、ご自分が借りた分だけの抵当権が付きます。